Dietro suggerimento di un mio lettore e caro amico, provo a fare chiarezza sulla relazione spread/rata mutuo visto che, anche sui canali nazionali, si continua a dire che per colpa di Salvini e Di Maio le prossime rate di mutuo saranno maggiori indicando implicitamente una relazione diretta tra l’aumento dello spread ed il tasso del mutuo.

Partiamo con il definire lo spread:

Spread è una parola inglese che è tipicamente usata in Italia, nel linguaggio politico e finanziario per indicare la differenza di rendimento tra titoli di stato italiani e tedeschi.

Di conseguenza lo spread diventa dunque indirettamente:

- una misura del valore che il mercato attribuisce al rischio finanziario associato all’investimento, quanto maggiore è lo spread, tanto maggiore è il rischio connesso all’acquisto di quei titoli;

- una misura indiretta dell’affidabilità (rating) dell’emittente/debitore (ad esempio lo Stato) di restituire il credito e quindi del rischio insolvenza: maggiore è lo spread, minore è la valutazione che il mercato dà a tale affidabilità e maggiore quella che attribuisce al rischio insolvenza;

- una misura della fiducia degli investitori nell’acquisto dei titoli: maggiore è lo spreadminore è tale fiducia;

- una misura della capacità dell’emittente di promuovere a buon fine le proprie attività finanziarie tramite emissione di nuovi titoli obbligazionari: maggiore è lo spread, minore è questa capacità in virtù dei tassi di interesse più elevati dovuti fino a un limite massimo di sostenibilità.

Per quanto riguarda i tassi dei mutui prendiamo due riferimenti:

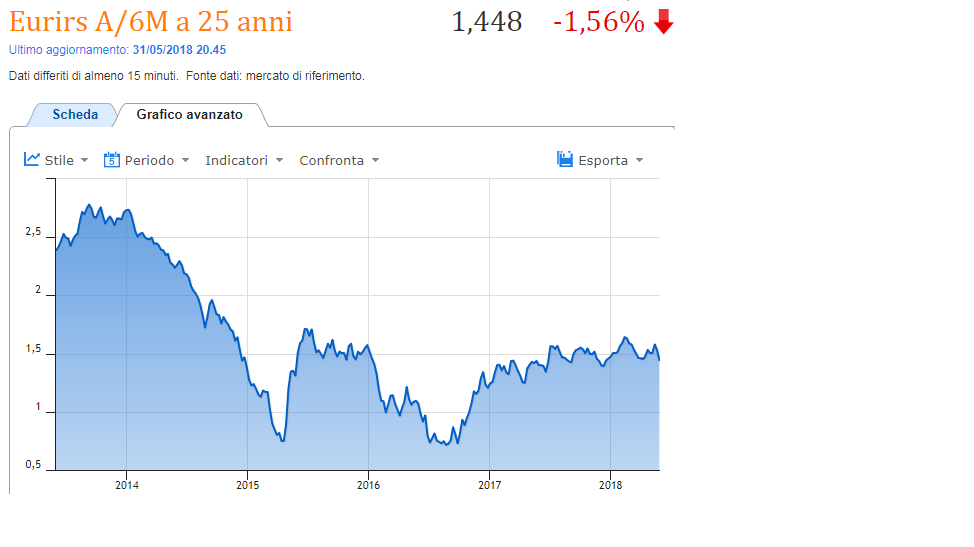

Eurirs per i mutui a tasso fisso

Euribor per i mutui a tasso variabile

L’Eurirs e Euribor non sono indicizzati al tasso di sconto e alla politica monetaria decisi dalla BCE.

L’Eurirs è il tasso interbancario di riferimento utilizzato come parametro di indicizzazione dei mutui ipotecari a tasso fisso. È diffuso giornalmente dalla Federazione Bancaria Europea (European Banking Federation) e indica il tasso di interesse medio al quale i principali istituti di credito europei stipulano swap a copertura del rischio di interesse.

Un mutuo a tasso fisso può essere offerto come l’Eurirs per la durata del mutuo più uno spread variabile a seconda dell’istituto bancario compreso tra 0.5% e il 3%.

L’Eurirs dipende dalla durata del prestito, non dall’ammontare del capitale.

Come gli altri tassi di interesse, in generale, maggiore è la durata del prestito, e maggiore sarà l’Eurirs da applicare.

Per i prestiti a tasso fisso, il creditore subisce un rischio di mercato, legato a una variazione dei tassi di interesse.

Se i tassi di interesse scendono al di sotto del tasso capitale, al quale è stato stipulato il mutuo, la banca guadagna. Viceversa, se i tassi di interesse salgono al di sopra dell’interesse al quale viene ripagato il debito, la banca subisce una perdita, pari alla differenza fra i due tassi.

Per tutelarsi dal rischio di una perdita per un rialzo dei tassi di mercato, la banca stipula dei contratti in strumenti derivati, gli swap.

Il prezzo di questi derivati può essere espresso come interesse percentuale sull’ammontare dei prestiti a tasso fisso “riassicurati”.

L’Interest Rate Swap (IRS) è il tasso di interesse al quale le banche ottengono gli swap, ed è una media degli interessi applicati agli swap pesata per i volumi di scambio.

L’Eurirs è la variante del tasso IRS calcolata per il mercato europeo, fra le 50 principali banche dell’UE.

Passiamo all’Euribor (acronimo di EURo Inter Bank Offered Rate, tasso interbancario di offerta in euro) è un tasso di riferimento, calcolato giornalmente, che indica il tasso di interesse medio delle transazioni finanziarie in Euro tra le principali banche europee con scadenza da una, due, tre settimane, e da uno a dodici mesi.

L’Euribor varia solamente in funzione della durata del prestito e non dipende dall’ammontare del capitale.

La Federazione Bancaria Europea è un’associazione che raccoglie i principali istituti di credito dell’UE, ed è indipendente dalle banche centrali.

La nascita dell’Euribor è avvenuta, contestualmente a quella dell’Euro, il 1º gennaio 1999; più precisamente il primo tasso Euribor è stato definito il 30 dicembre 1998, con validità dal 4 gennaio 1999. Attualmente viene determinato giornalmente dalla European Banking Federation (EBF) come media dei tassi di deposito interbancario tra un insieme di banche, attualmente 20.

La quotazione più alta mai toccata dall’Euribor 1 mese è stata registata l’8 ottobre 2008 quando raggiunse quota 5,20.

L’Euribor è solitamente crescente con la durata del prestito: un Euribor a 1 anno (indicato come EUR 12M) è solitamente maggiore di un Euribor a 6 mesi (EUR 6M), e questo è a sua volta solitamente maggiore di un Euribor a 3 mesi (EUR 3M).

Sono rari i casi in cui gli interessi nel breve termine sono più alti di quelli a medio-lungo.

L’Euribor è tipicamente il riferimento dei mutui ipotecari a tasso variabile.

Dal luglio 2012 il tasso Euribor è al centro di un’inchiesta da parte della procura di Trani, in merito alla possibilità che intorno a tale tasso si possano essere verificati fenomeni di manipolazione del mercato, con conseguente truffa ai danni di risparmiatori e mutuatari, calcolati per il solo mercato italiano in circa 3 miliardi di euro, nelle ipotesi della procura.

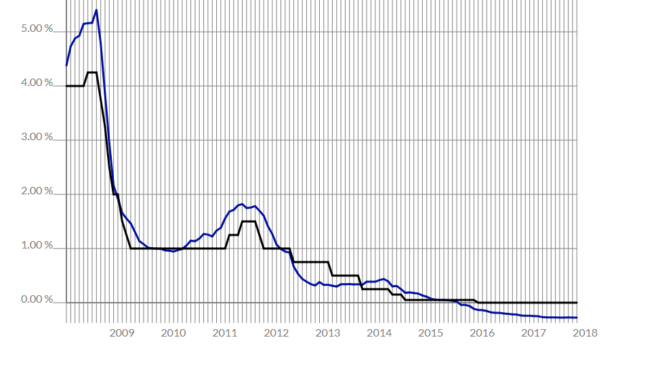

Grafico storico Euribor

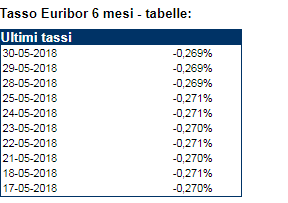

Tabella Euribor ultimi 15 giorni

Come si può vedere dal primo grafico lo spread ha subito un’impennata incredibile negli ultimi 20 giorni invece l’Euribor non si è mosso come potete notare da questa tabella.

Possiamo quindi concludere dicendo che non c’è una relazione diretta tra aumento dello spread e l’aumento della rata del mutuo.

ElO