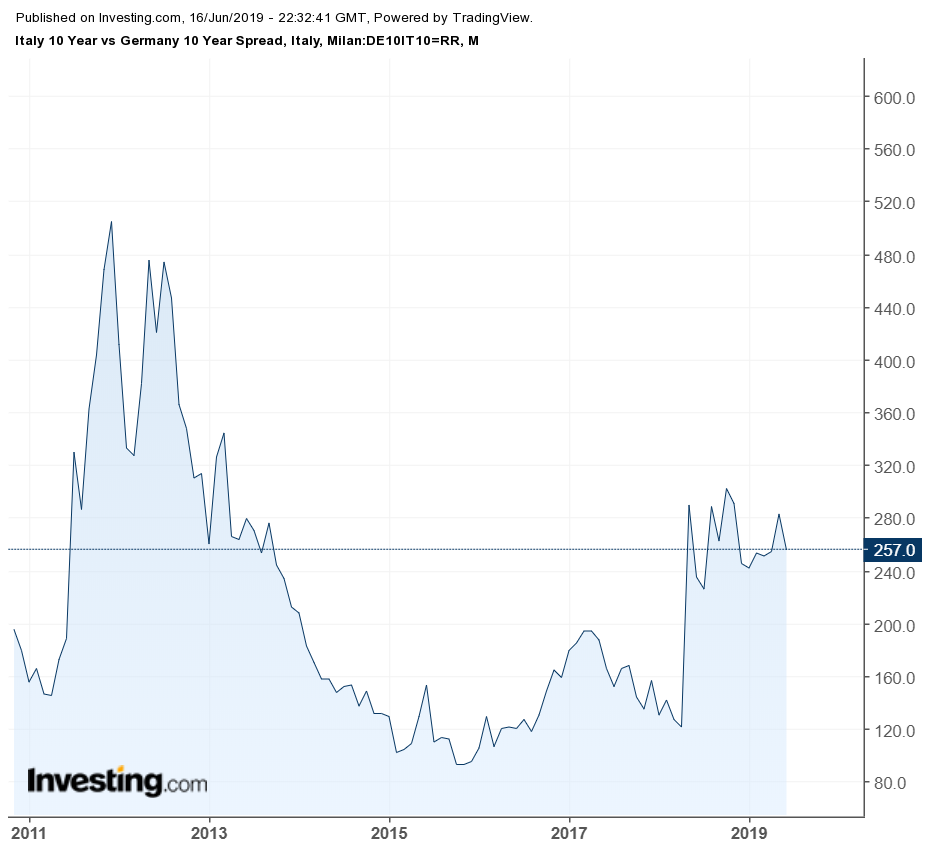

E’ abbastanza singolare che lo spread si riduca nonostante nubi sempre più nere e minacciose si stiano concentrando sull’Italia.

Non ho la risposta ma voglio provare a fare qualche semplice riflessione sulla situazione italiana.

Intanto riprendiamo con la definizione di Spread che ho già avuto modo di descrivere in altri articoli ma che, per comodità, riporto.

Molto semplicemente e molto sinteticamente possiamo affermare che:

Spread è una parola inglese che è tipicamente usata in Italia, nel linguaggio politico e finanziario per indicare la differenza di rendimento tra titoli di stato italiani e tedeschi.

Di conseguenza lo spread diventa dunque indirettamente:

- una misura del valore che il mercato attribuisce al rischio finanziario associato all’investimento, quanto maggiore è lo spread, tanto maggiore è il rischio connesso al acquisto di quei titoli;

- una misura indiretta dell’affidabilità (rating) dell’emittente/debitore (ad esempio lo Stato) di restituire il credito e quindi del rischio insolvenza: maggiore è lo spread, minore è la valutazione che il mercato dà a tale affidabilità e maggiore quella che attribuisce al rischio insolvenza;

- una misura della fiducia degli investitori nell’acquisto dei titoli: maggiore è lo spread minore è tale fiducia;

- una misura della capacità dell’emittente di promuovere a buon fine le proprie attività finanziarie tramite emissione di nuovi titoli obbligazionari: maggiore è lo spread, minore è questa capacità in virtù dei tassi di interesse più elevati dovuti fino a un limite massimo di sostenibilità.

Oggi nonostante la UE sia in procinto di avviare una procedura di infrazione per eccessivo debito nei confronti del nostro paese, lo spread è vicino ai minimi dell’ultimo anno, cioè dal momento in cui si è insediato il Governo del cambiamento.

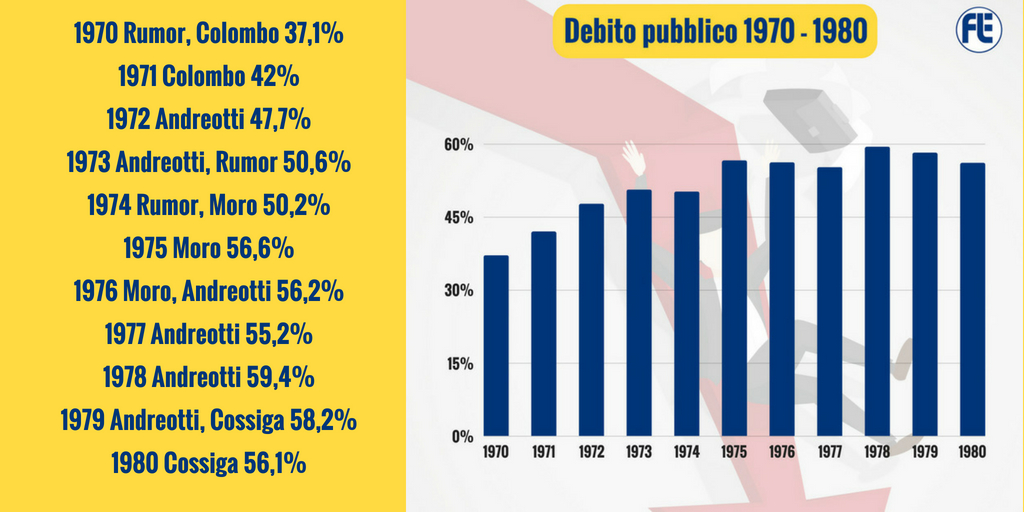

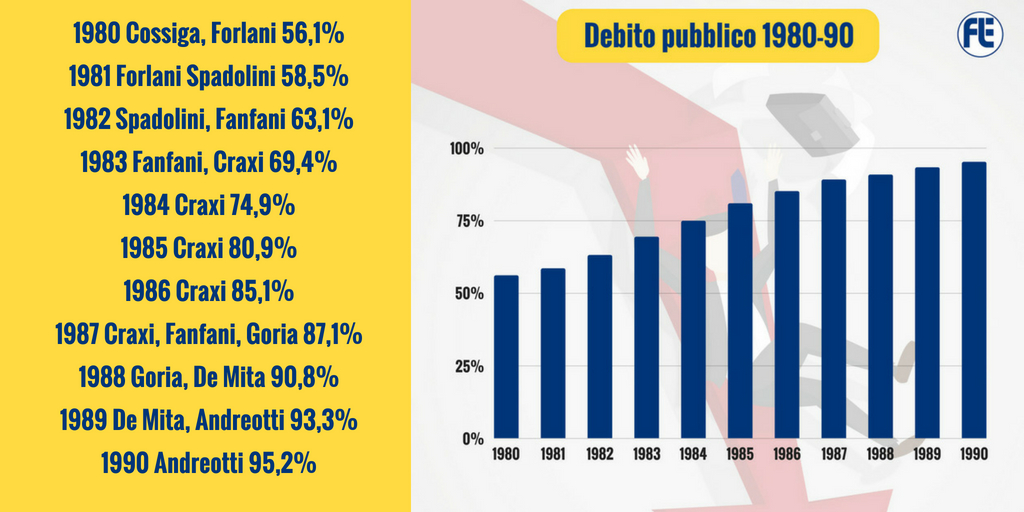

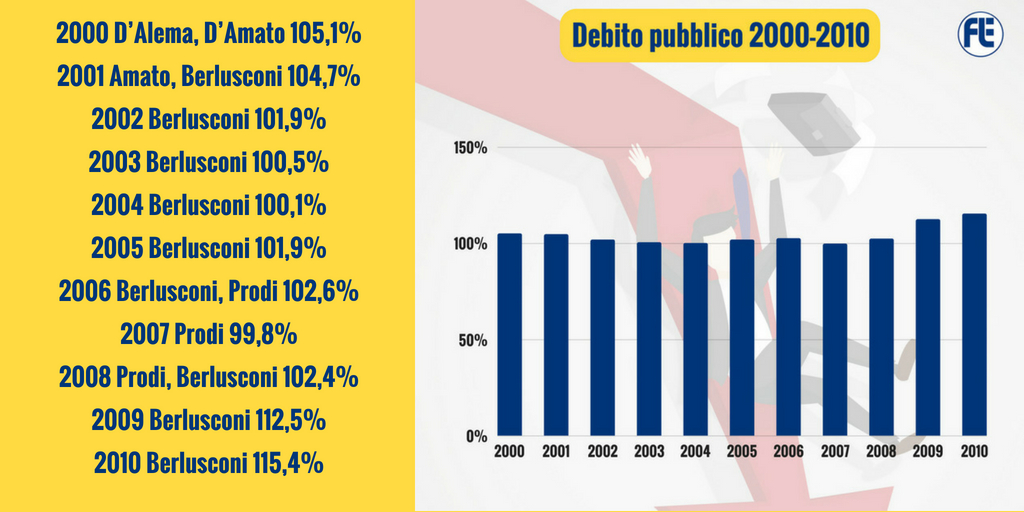

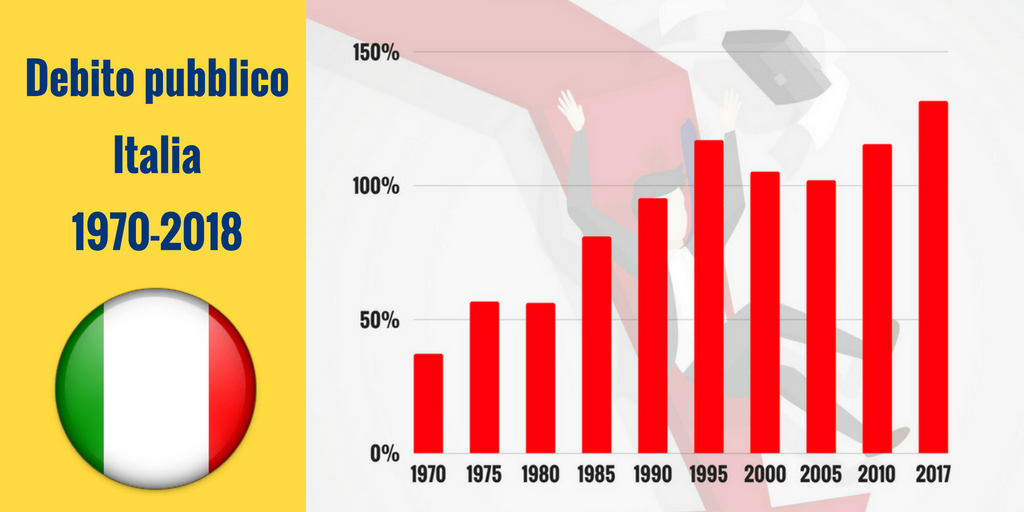

Ecco dei grafici esplicativi con i governi che più hanno contribuito alla creazione del debito:

Per arrivare al 132,8% del PIL a fine 2018 pari a 2.329 miliardi di euro, 133,7% previsione a fine 2019 tra i 2.38o ed i 2.410 miliardi di euro ed al 135,2% per il 2020. Il tutto accompagnato da una crescita pari a zero.

Quindi l’inizio dell’iter sanzionatorio sembra scontato così come l’esito.

Ma cosa prevedono le sanzioni?

Si tratta di una procedura complessa, che prevede ben 17 passaggi successivi, il primo dei quali è la redazione di un rapporto ex articolo 126.3 del Trattato sul Funzionamento dell’Unione Europea. La procedura per debito, mai lanciata nei confronti di nessuno Stato membro, che l’Italia ha rischiato nel dicembre scorso e che ha evitato grazie ad un accordo con la Commissione Europea per rivedere la manovra di bilancio 2019, segue lo stesso iter. Il rapporto ex articolo 126.3 stabilisce la violazione del criterio del deficit o di quello del debito. La procedura diventa più vincolante e aspra a mano a mano che procede e prevede sanzioni solo ad uno stadio avanzato: allo stadio dell’articolo 126.7, il decimo della piramide, è prevista la possibilità che la Commissione raccomandi il deposito infruttifero di una somma pari allo 0,2% del Pil.

All’articolo 126.8, l’undicesimo gradino della piramide, è prevista la possibilità di sospendere una parte o tutti gli impegni oppure i pagamenti relativi ai fondi strutturali e di investimento europei. Al dodicesimo stadio, è possibile per la Commissione raccomandare la decisione di imporre una sanzione, non più un deposito infruttifero, pari allo 0,2% del Pil; al diciassettesimo stadio, l’articolo 126.11, il Paese potrebbe subire, oltre alla sospensione dei pagamenti o i pagamenti legati ai fondi strutturali, una multa pari allo 0,2% del Pil cui si aggiunge, in questa ultima fase, una componente variabile, per un ammontare fino allo 0,5% del Pil. La decisione si prende in Consiglio, a maggioranza qualificata. Passerebbero molti mesi, nel caso, prima che l’Italia arrivasse a quella fase, ma a quel punto sarebbero già intervenuti, e da un pezzo, i mercati finanziari, facendo lievitare i rendimenti dei titoli di Stato e schizzare lo spread.

Di seguito l’articolo 126 che prevede e regola le sanzioni:

Article 126

(ex Article 104 TEC)

1. Member States shall avoid excessive government deficits.

2. The Commission shall monitor the development of the budgetary situation and of the stock of government debt in the Member States with a view to identifying gross errors. In particular it shall examine compliance with budgetary discipline on the basis of the following two criteria:

(a) whether the ratio of the planned or actual government deficit to gross domestic product exceeds a reference value, unless:

– either the ratio has declined substantially and continuously and reached a level that comes close to the reference value,

– or, alternatively, the excess over the reference value is only exceptional and temporary and the ratio remains close to the reference value;

(b) whether the ratio of government debt to gross domestic product exceeds a reference value, unless the ratio is sufficiently diminishing and approaching the reference value at a satisfactory pace.

The reference values are specified in the Protocol on the excessive deficit procedure annexed to the Treaties.

3. If a Member State does not fulfil the requirements under one or both of these criteria, the Commission shall prepare a report. The report of the Commission shall also take into account whether the government deficit exceeds government investment expenditure and take into account all other relevant factors, including the medium-term economic and budgetary position of the Member State.

The Commission may also prepare a report if, notwithstanding the fulfilment of the requirements under the criteria, it is of the opinion that there is a risk of an excessive deficit in a Member State.

4. The Economic and Financial Committee shall formulate an opinion on the report of the Commission.

5. If the Commission considers that an excessive deficit in a Member State exists or may occur, it shall address an opinion to the Member State concerned and shall inform the Council accordingly.

6. The Council shall, on a proposal from the Commission, and having considered any observations which the Member State concerned may wish to make, decide after an overall assessment whether an excessive deficit exists.

7. Where the Council decides, in accordance with paragraph 6, that an excessive deficit exists, it shall adopt, without undue delay, on a recommendation from the Commission, recommendations addressed to the Member State concerned with a view to bringing that situation to an end within a given period. Subject to the provisions of paragraph 8, these recommendations shall not be made public.

8. Where it establishes that there has been no effective action in response to its recommendations within the period laid down, the Council may make its recommendations public.

9. If a Member State persists in failing to put into practice the recommendations of the Council, the Council may decide to give notice to the Member State to take, within a specified time limit, measures for the deficit reduction which is judged necessary by the Council in order to remedy the situation.

In such a case, the Council may request the Member State concerned to submit reports in accordance with a specific timetable in order to examine the adjustment efforts of that Member State.

10. The rights to bring actions provided for in Articles 258 and 259 may not be exercised within the framework of paragraphs 1 to 9 of this Article.

11. As long as a Member State fails to comply with a decision taken in accordance with paragraph 9, the Council may decide to apply or, as the case may be, intensify one or more of the following measures:

– to require the Member State concerned to publish additional information, to be specified by the Council, before issuing bonds and securities,

– to invite the European Investment Bank to reconsider its lending policy towards the Member State concerned,

– to require the Member State concerned to make a non-interest-bearing deposit of an appropriate size with the Union until the excessive deficit has, in the view of the Council, been corrected,

– to impose fines of an appropriate size.

The President of the Council shall inform the European Parliament of the decisions taken.

12. The Council shall abrogate some or all of its decisions or recommendations referred to in paragraphs 6 to 9 and 11 to the extent that the excessive deficit in the Member State concerned has, in the view of the Council, been corrected. If the Council has previously made public recommendations, it shall, as soon as the decision under paragraph 8 has been abrogated, make a public statement that an excessive deficit in the Member State concerned no longer exists.

13. When taking the decisions or recommendations referred to in paragraphs 8, 9, 11 and 12, the Council shall act on a recommendation from the Commission.

When the Council adopts the measures referred to in paragraphs 6 to 9, 11 and 12, it shall act without taking into account the vote of the member of the Council representing the Member State concerned.

A qualified majority of the other members of the Council shall be defined in accordance with Article 238(3)(a).

14. Further provisions relating to the implementation of the procedure described in this Article are set out in the Protocol on the excessive deficit procedure annexed to the Treaties.

The Council shall, acting unanimously in accordance with a special legislative procedure and after consulting the European Parliament and the European Central Bank, adopt the appropriate provisions which shall then replace the said Protocol.

Subject to the other provisions of this paragraph, the Council shall, on a proposal from the Commission and after consulting the European Parliament, lay down detailed rules and definitions for the application of the provisions of the said Protocol.

Ma a cosa serve il regime sanzionatorio della UE?

Tale regime ha un duplice obiettivo: da una parte cercare di rimettere in carreggiata un paese in difficoltà, dall’altra sterilizzare l’intera area euro da possibili default di quel paese.

….e le agenzie di rating?

A tutto ciò deve aggiungersi il parere delle agenzie di rating che entro la fine dell’estate si pronunceranno e se due su tre opteranno per un downgrade dei titoli italiani, i nostri titoli devono essere venduti da tutti gli investitori istituzionali che li hanno in portafoglio ma che per statuto non possono detenere titoli sub-investment grade. Tutto ciò causerebbe ulteriore pressione sul prezzo dei titoli e rialzo dei rendimenti.

Se questa è la situazione, chi rischia di più?

Sapere chi detiene i titoli di Stato all’estero è importante, perché offre un’indicazione su quanto sia vulnerabile la struttura dei possessori dei titoli governativi italiani alle notizie che arrivano dall’economia e dalla politica.

Ad aprile 2019, Chiara Cremonesi, Strategist di Unicredit, ricorda che sulla base dei dati Banca d’Italia alla fine del 2018 i non residenti detenevano 578 miliardi di titoli governativi italiani, quindi circa un 30% del totale del debito. Bisogna però tener conto che in questo totale rientrano anche gli investitori italiani che sono dociliati all’estero per ragioni fiscali, come avviene nel caso dei fondi irlandesi o lussemburghesi di asset manager italiani. Sottraendo quindi questa componente si arriva a un totale detenuto all’estero di 465 miliardi, ossia il 24% dell’ammontare complessivo di debito. Dalla metà dell’anno scorso gli investitori esteri hanno ridotto la quota di titoli italiani in portafoglio e il livello attuale è storicamente molto basso.

Banca d’Italia fa la fotografia di chi sono gli investitori domestici, ma non di quelli esteri in termini geografici o di tipologia, per cui la Cremonesi ha potuto stimare chi sono utilizzando i dati dell’Fmi e dell’Eurosystem Securities holding Statistics. Da questa analisi emerge che gli investitori esteri non bancari (asset manager, hedge fund, assicurazioni, fondi pensioni e privati) sono i principali detentori di titoli di Stato e rappresentano il 53% del totale nel secondo trimestre 2018. Mentre le banche estere rappresentano solo il 19% del totale. Il resto è detenuto dalla Bce attraverso i suoi programmi di acquisto.

“In secondo luogo gli investitori dell’eurozona hanno un ruolo predominante, rappresentando il 78% del totale. Quindi solo il 22% degli investitori esteri che hanno debito italiano sono fuori dall’eurozona”, dice lo studio. Quindi sul totale del debito pubblico solo il 7% è detenuto da investitori extra zona euro. Tra gli europei i francesi sono i maggiori detentori, seguiti da Germania, Lussemburgo, Spagna e Irlanda. In particolare lo studio stima che la quota detenuta in Francia ammonta a 130-135 miliardi di euro, quella in Germania a 85-90 miliardi e quella in Lussemburgo a 90 miliardi di euro. La Spagna è quarta a 75-80 miliardi di euro, mentre l’Irlanda si attesta a 45 miliardi di euro. La Cremonesi sottolinea come i numeri di Lussemburgo e Irlanda includono i fondi esteri di società di gestione italiane. Banca d’Italia ha stimato che nel secondo trimestre 2018 i fondi esteri di sgr italiane (cosidetti roundtrip) avessero titoli di Stato per 117 miliardi di euro. Questo dato non si allontana molto dai 136 miliardi che l’Fmi stima posseduti in Lussemburgo e in Irlanda.

Infine guardando al solo dato dell’eurozona emerge che quasi la metà del totale dei titoli è detenuto da istituzioni finanziarie diverse dalle banche (soprattutto asset manager e fondi), un 15% da banche e un 20% da privati e altre istituzioni non finanziarie. Questo dato finale è anche il risultato di come si sono comportati gli investitori esteri nella primavera del 2018, quando era alta la tensione sullo spread. Infatti in base ai dati disponibili emerge che le banche dell’eurozona e le istituzioni finanziarie non bancarie (soprattutto fondi e asset manager) hanno ridotto l’esposizione in titoli di Stato italiani nel secondo e terzo trimestre 2018 di rispettivamente 47 miliardi di euro e 57 miliardi di euro. Nello stesso periodo i privati e le istituzioni non finanziarie hanno ridotto l’esposizione di 17 miliardi. Come conseguenza la proporzione detenuta dalle banche estere è scesa di 5 punti base appunto al 15%, mentre quella detenuta da fondi e asset manager è rimasta stabile al 48% (il declino della loro quota detenuta è stato proporzionale al declino totale di titoli governativi detenuti nell’eurozona).

A tutto ciò fin qui descritto c’è un altro aspetto interessante.

Nel 2012 l’Italia ha recepito la Direttiva europea cosi detta: Cacs, acronimo di: clausole di azione collettiva sul debito pubblico.

Il silenzio sulle Cacs

Visto che sono tanti gli italiani a credere ancora nella capacità dello Stato di saldare i suoi debiti e che quindi puntano sul nostro debito pubblico per i loro investimenti, è bene essere a conoscenza di un fatto di cui si è volutamente parlato molto poco, nonostante qualche anno è pure passato, in rigoroso silenzio. Parliamo delle cosiddette CACs, le clausole di azione collettiva, introdotte dal Decreto del Ministero dell’Economia e delle Finanze (n° 96717) del 7 dicembre 2012, decreto pubblicato sulla Gazzetta Ufficiale il 18 dicembre 2012. Il tutto diventato esecutivo il 1° gennaio 2013.

Cosa sono le clausole Cac

Volute da Bruxelles nel Trattato sul Meccanismo Europeo di Stabilità, le novità sui titoli di Stato introdotte nel 2013, lo ripeto, nel silenzio generale nonostante siano passati diversi anni, sono ben spiegate in un documento, chiamato “linee guida gestione del debito pubblico”, pubblicato sul sito del Tesoro.

Si può ristrutturare il debito

Le novità derivano da decisioni contenute nel meccanismo salva-Stati messo a punto dalle autorità europee. Nella sostanza si tratta di una serie di regole che permettono agli Stati che vivono una situazione di difficoltà di attuare una ristrutturazione del debito che darà la possibilità di ricontrattare interessi e scadenze dei Titoli di Stato emessi, così come di proporre agli investitori anche lo scambio con obbligazioni differenti. Una situazione pericolosa per gli investitori, ma che, almeno per il momento, non riescono a percepire, forse perché convinti che l’applicazione di una misura del genere comporterebbe una fuga dall’acquisto di Titoli di Stato, quindi difficilmente applicabile.

L’equivalente del bail-in

In effetti le Clausole CAC sono l’equivalente, per i titoli del debito pubblico, della normativa sul bail-in bancario decisa dalla Comunità Europea. Il principio è lo stesso: se una banca rischia il dissesto finanziario, si può agire in modo unilaterale sui suoi creditori, ma solo in ordine gerarchico. Quindi, azionisti, obbligazionisti ed infine anche conti deposito e correntisti (ma solo oltre la soglia di 100.000 euro). In tanti hanno messo in dubbio la costituzionalità di una misura di questo tipo, oltre al principio di dover pagare di tasca propria errori di altri, ma la direttiva c’è. Punto.

Come funzionano le Cacs

Nella sostanza, ci sono Btp, Bot e CCT, anche indicizzati all’inflazione, con denominazione Cac, che permettono allo Stato di mettere in atto le azioni sotto elencate modificandole unilateralmente:

- La data di scadenza del titolo può essere posticipata

- Si può ritardare il pagamento delle cedole

- Lo Stato può decurtare pagamenti delle cedole e rimborsi

- Il metodo per il calcolo dei pagamenti può essere cambiato in modo arbitrario

- Può cambiare la valuta di pagamento

Limiti e regole

Va detto che la cosa non è del tutto arbitraria, o almeno lo è solo in parte. Innanzitutto le Cacs possono essere applicate solo su titoli emessi dopo il 1° gennaio 2013, quindi non hanno un valore retroattivo. Inoltre, le Cacs valgono solo su emissioni superiori ai 12 mesi, possono essere applicate esclusivamente sul 45% dei titoli emessi in un anno e la decisione su quali emissioni applicare le clausole di azione collettiva spetta allo Stato.

Valgono anche per i Btp Italia

Molti si chiedono se anche i Btp Italia possono essere soggetti alle clausole Cacs. La risposta è affermativa, anche i Btp Italia possono prevedere le clausole di azione collettiva.

Le preoccupazioni

Attualmente le CAC, forse proprio perchè se ne è parlato poco, non sembrano aver spaventato gli investitori, ma la cosa è preoccupante, se ci pensiamo bene. Lo Stato può rivedere le condizioni a cui ci ha venduto il suo debito e questo cambia molto le carte in gioco.

Pensate adesso soltanto la possibilità di rimborso in minibot

Se dovessero davvero diventare reali, i Minibot sarebbero titoli di stato al portatore di piccolo taglio. Il loro valore sarebbe compreso tra i 5 e i 100 euro. Verrebbero emessi senza interessi dal Ministero del Tesoro. Avrebbero forma cartacea, e nessuna data di scadenza. Secondo chi li propone non sarebbero una vera e propria moneta, cosa che i regolamenti europei non permetterebbero. Non avrebbero infatti corso forzoso, e cioè nessuno sarebbe obbligato ad accettarli come strumento di pagamento. Vi sarebbero anche dei limiti di utilizzo dei Minibot: non potrebbero venire utilizzati per pagamenti superiori ai 25mila euro.

Rivediamo i punti salienti e le caratteristiche principali:

- sono titoli di stato al portatore;

- di taglio compreso tra i 5 e i 100 euro;

- non maturano interessi;

- non hanno una data di scadenza;

- sarebbero cartacei e non digitali;

- non sarebbe obbligatorio accettarli;

- non avrebbero emissione regolare come gli altri titoli di stato.

Oggi dovrebbero servire solo per pagare i debiti della PA e se un domani dovessero dire: il tuo BTP…… se vuoi i soldi te lo rimborsiamo in minibot?!?!?! Cosa può fare il detentore del titolo? Assolutamente nulla se non accettare quanto proposto dall’emittente.

Una cosa è certa: la Banca Centrale Europea non accetterebbe l’emissione dei Minibot, in quanto emissione di ulteriore debito, e in quanto moneta illegale. E tutto questo potrebbe portare all’uscita dell’Italia dall’euro.

Ricapitolando, gli argomenti fin qui trattati basterebbero a giustificare una fuga dai titoli di stato ed un conseguente aumento dello spread molto marcato ed invece nulla. Se a questo aggiungiamo la volontà del governo del cambiamento di non cambiare nulla, di non fare una manovra correttiva, di realizzare la fax tax con una ulteriore spesa di 30 miliardi di euro circa beh, dovremmo fuggire noi stessi dall’Italia, invece il popolo è sereno, assopito, quasi anestetizzato. Opposizioni comprese, perché con una simile prospettiva io, opposizione, dovrei essere tutti i giorni in strada a manifestare ed invece nulla, ma questa è un’altra storia.

Allora torniamo alla domanda principale: com’è possibile che nonostante questo futuro incerto e tenebroso lo spread non salga?!?!

Una risposta che ritengo molto vicina alla mia visione è quella pubblicata il 13.06.19 da Comidad ASFAI e che riporto di seguito:

“Il ministro dello Sviluppo Economico, Luigi Di Maio, forse non ha apprezzato il colpo di fortuna che gli è capitato. Quando il governo francese ha chiesto una pausa di una settimana nella trattativa per la fusione di FCA e Renault, il presidente di FCA, John Elkann, ha invece interrotto clamorosamente la trattativa. Elkann non se ne frega nulla del governo italiano e quindi non si è reso conto del favore che gli stava facendo. In quella settimana di “pausa” chiesta dal governo francese, inevitabilmente Di Maio avrebbe finito per cedere alle pressioni che gli provenivano sia dall’esterno che dall’interno della maggioranza per inserire il governo italiano nella trattativa.

In tal modo il governo francese avrebbe avuto a disposizione un comodo capro espiatorio su cui scaricare il fallimento della trattativa. Ma Di Maio non ha avuto il tempo materiale per commettere quell’errore di ingenuità, perciò si è evitato di essere additato al ludibrio mediatico come colui che aveva fatto sfumare l’affare del secolo, mettendo sul lastrico migliaia di famiglie, eccetera. È vero che un Maurizio Landini ormai irriconoscibile continua tuttora a recriminare sull’assenza del governo nella trattativa, ma si tratta di stoccatine polemiche irrilevanti rispetto alle accuse che avrebbero potuto piovere su Di Maio. Tra l’altro Landini piange sul mancato accordo tra FCA e Renault come se fosse una iattura per i lavoratori: un’affermazione assolutamente non dimostrata e non dimostrabile in base ai dati effettivamente disponibili sull’affare; un’affermazione che dimostra semmai che per i sindacati confederali l’interesse delle multinazionali va identificato dogmaticamente con quello dei lavoratori.

La fortuna esiste, ma ciò non toglie che l’errore oggi evitato fortunosamente dal governo, non possa essere commesso domani. Per un Paese come l’Italia è infatti difficile comprendere i meccanismi della gerarchia internazionale, in base ai quali l’Italia non è considerata un interlocutore.

Tra la fine del 2011 e il 2013, l’allora Presidente del Consiglio, Mario Monti, si presentava alle trattative europee con un mirabolante curriculum personale di marca paramassonica: ex Commissario europeo, Rettore della Bocconi, presidente della Trilateral e persino membro dell’Atlantic Council, che è come dire il direttivo ideologico della NATO. Quanto a “credibilità”, Monti avrebbe dovuto rappresentare il massimo. Eppure anche Monti dovette subire l’umiliante esperienza di esser preso per i fondelli e di essere trattato come un accattone qualsiasi.

Non conta il tuo curriculum: se rappresenti l’Italia nei consessi internazionali non sei nessuno. Ciò rende piuttosto irrealistica la prospettiva di un Mario Draghi Presidente del Consiglio, a meno che Draghi non divenga improvvisamente un masochista.

L’attuale governo italiano è costantemente nel mirino della Commissione Europea. Ma in quel mirino erano stati anche Gentiloni, Renzi, Letta, Monti ed il Buffone di Arcore. Se oggi in Italia alla guida del governo vi fosse Carlo Cottarelli, la sua sorte non sarebbe diversa. L’unica differenza sarebbe probabilmente che Cottarelli accoglierebbe il commissariamento dell’Italia con oscene urla di gioia.

I sostenitori storici della necessità di una “credibilità internazionale” dell’Italia, tra cui la sedicente “sinistra”, non riescono quindi a comprendere che i meccanismi della gerarchia non prevedono e non considerano in alcun modo la categoria della credibilità.

Che credibilità possono accampare gli USA o il Regno Unito o la Francia o la Germania? Non si possono enumerare le volte in cui i governi di questi Paesi hanno mancato ai patti. La “credibilità” è merce avariata per Paesi deboli e al fondo della scala gerarchica. Ma gli stessi deboli non dovrebbero sapere che farsene della credibilità, dato che qualsiasi impegno sia stato rispettato in passato sarà resettato dalla memoria, mentre conteranno solo gli impegni futuri. Mentre gli europeisti “credibilisti” vivono nella dimensione infantile del “se farò il bravo, la mamma mi vorrà bene”, i “sovranisti” sono giunti alla fase adolescenziale, pensando di farsi rispettare con qualche sussulto viriloide; persiste però l’illusione di poter fare una vera trattativa con una controparte che invece non ti considera un possibile interlocutore ma solo un bersaglio del mobbing internazionale.

Di fatto vediamo anche il governo “sovranista” impegnato in estenuanti trattative con la Commissione Europea, il cui esito sarà irrilevante, perché comunque sono già pronte altre letterine per contestare altre infrazioni. Vediamo oggi il Presidente del Consiglio Conte e il Governatore della Banca d’Italia Visco esortare Salvini e di Maio al silenzio per non allarmare i cosiddetti “Mercati”, quando i “Mercati” non sanno neppure chi siano Di Maio e Salvini. Tanto è vero che, nonostante Di Maio e Salvini, nonostante le procedure di infrazione annunciate, lo spread è improvvisamente calato e solo perché la BCE ha comunicato che continueranno le pratiche di “quantitative easing”, cioè l’inondazione di liquidità a sostegno delle banche e, indirettamente, dei debiti pubblici che queste banche acquistano. Si tratta di quei tipici meccanismi di welfare per ricchi spacciati come aiuti all’intera economia”.

Tutto ciò era stato già descritto sarcasticamente dall’economista John Kenneth Galbraith:

“Quando il bestiame mangia di più, produce più letame e quindi anche le mosche indirettamente se ne avvantaggiano”

I mercati, come sempre accade, prenderanno coscienza improvvisamente non lasciando spazio a nulla se non a:” MUTISMO E RASSEGNAZIONE” ma a quel punto le banche avranno scaricato il più possibile sul mercato i titoli di stato, la comunità internazionale col suo meno del 20% se ne disfa in men che non si dica, ed il debito pubblico sarà tutto in mano ai risparmiatori italiani che diverranno ancora una volta ostaggio di qualsivoglia politica (che sicuramente allo stato attuale, non può che essere scellerata!)

ELO